新闻动态

21世纪经济报谈记者李览青 上海报谈电源电池

国厚钞票照料股份有限公司(下称“国厚钞票”)成为2024年开年第一家公告毁约的民营企业。

1月2日,国厚钞票畅达发布3则公告,揭开流动性焦虑的“疮疤”,并公告濒临再融资艰巨。

国厚钞票在公告中提到,限制1月1日公司到期未偿债务金额共计2.9814亿元东谈主民币,波及应还款策划主体共9个,现在尚未触发交叉毁约保护。限制2023年末,公司被冻结货币资金6129.96万元。旧年仲裁诉讼及查封扣押或冻了案件共8起。

同期,公司示意,由于部分钞票包处理不足预期,资金回收不睬想,同期投出的部分股权未能按缠绵退出,导致公司出现流动性焦虑。另一方面由于宏不雅去杠杆,融资环境变化较大,公司再融资濒临艰巨。

在外界眼中,国厚钞票是民营场地AMC的代表,一直以来以“纾困民企”知名于成本商场。曾先后参与莲花健康、中南文化、ST康好意思等多家上市公司以及紫光集团等公司钞票重整,致使一度传出赴港股上市的音讯。

但在不良钞票行业从业者看来,国厚钞票的定位疏漏是一家民营投资机构,与传统场地AMC有本体分裂。“李厚文限制的安徽博雅投资有限公司拿下这张AMC派司,不错获准从金融机构收购不良钞票并进行风险处置,但其主要业务可能仍是脱离了化解风险的本体。”一位资深不良钞票处置合规东谈主士告诉记者。

复盘国厚钞票频年来流动性危急始末,是民营AMC在脱离主业、盲目冒进延迟后淡薄流动性照料的效力。但另一方面,国厚钞票的危急并不料味着AMC轻钞票转型的失败,而是对场地AMC寻找新增量的启示。

埋雷:民营AMC高杠杆运营冰冻三尺非一日之寒。

国厚钞票的流动性危急并不是2024年才爆发的,2023年半年报骄傲,限制论述期末母公司层面已有6200万元银行贷款发生过时,团结报表范围内共计7200万元银行贷款发生过时。而在证监会对国厚钞票出具的警示函中,则提到“22国厚01”债券部分召募资金被用于临时补流,且国厚钞票这次债务过时并未单独向外皮露。

而在此之前,2021年运转国厚钞票先后收到证监会安徽监管局、上交所、深交所的监管函,并受到中国银行间商场往来商协会自律刑事株连。

上述监管处罚关联的国厚钞票三个违章事项,齐指向公司流动性承压。

第一是2020年年报中受限钞票浮现不齐全。2020年公司将执有的长安保障股权质押给云南外洋相信,将执有的上海浦创股权投资有限公司(以下简称“上海浦创投资”)10亿元债权质押给万向相信,用于借款提供担保,但国厚钞票未在2020年年报中浮现上述钞票受规定情况。

第二是环节钞票质押步履未实时浮现。2021年6月,公司将执有的长安保障股权质押给浙江稠州生意银行股份有限公司,用于向其借款提供担保,未实时履行浮现义务。

张智河提到,在融资端,证券公司积极落实全面注册制发行要求,紧紧围绕“以科技创新引领现代化产业体系建设”——当前经济发展主旋律,着眼企业全生命周期,不断优化创新型企业、“硬科技”企业的融资支持服务;与此同时,严格履行“看门人”责任,切实把好资本市场入口关,挖掘、推荐更多优质企业上市。

第三是“18国厚01”召募资金专户照料不轨范。2018年公司存在将非召募资金存储到召募资金专户并于本日与其余召募资金一并进行还款的情形。

21世纪经济报谈记者了解到,由于场地AMC蛮横银行金融机构,无法进行银行同行拆借,且不良钞票处置历程需要占用一定时辰,高欠债、高成本策划是行业存在的宽阔痛点,对融资渠谈依赖性较强。

国厚钞票的融资渠谈已相对丰富,在银行授信、相信借款、融资租出款、非银行金融机构贷款以外,还买通了境表里债券商场等告成融资渠谈。2016年3月,国厚钞票初度刊行非公开公司债,2019年又刊行了场地AMC行业首单好意思元债,进一步拓展外洋融资渠谈。

但与省属场地AMC比较,尽管国厚钞票与安徽省内多家金融机构进行资源和洽,但动作民营AMC,其融资疆土短缺了一大块——推动支执。

这里的推动支执,一方面是推动在成本补充方面提供的资金支执,更病笃的是推动生态体系内的常态化业务协同, 定兴县达理胶带有限公司前者意味着国厚钞票的资金成本更高,青铜峡市尊嘉蚕茧有限公司后者意味着国厚钞票在从外部得回不良钞票包时需要承担更高的风险。

一位省属场地AMC区域发达东谈主向记者露馅, 大同区位地板有限公司大部分场地AMC经常不存在撬动高额杠杆的情况, 大同区位长香精有限公司因为在不良钞票处置过程中是继续回款的, 沙河市万主标牌有限公司先回的款项优先用于归赵优先级资金,而劣后级资金则需要承担钞票包处置风险,但其不错采纳刊行基金等神气进行筹资,进一步放大杠杆。一般而言,资金实力相对淳朴的四大AMC与场地AMC在进行不良钞票处置时我方动作优先级,而如国厚钞票或其他民营投资机构在和洽形状下的资金则是劣后级。“如果民营机构不良钞票处置智商较强,那么动作劣后资金撬动杠杆可能能得回较高收益,但如果对处置周期判断缺欠,会导致处置周期延长,从而付出更高的财务成本,常年累月导致流动性风险的产生。”

导火索:脱离主业百亿入股古井集团受访专科东谈主士对记者示意,本次国厚钞票流动性危急的导火索,是对古井集团百亿股权投资的“抽血”。

2023年4月24日,国厚钞票发布《国厚钞票照料股份有限公司进行环节投资的公告》,公司与控股子公司芜湖昱顶企业照料中心(有限结伙)拟作价100亿元收购上海浦创企业照料盘考有限公司(以下简称“上海浦创”)100%股权,以此终了对安徽古井集团有限株连公司30%股权收购。

这并不是国厚钞票初度与上海浦创产生琢磨。

在前文2021年末国厚钞票收到的一系列监管函中提到,2020年公司将执有的上海浦创股权投资有限公司10亿元债权质押给万向相信。

企查查数据骄傲,这里的上海浦创股权投资有限公司恰是本次国厚钞票百亿收购的上海浦创。琢磨股权转让公约提到,2022年7月,国厚钞票受让上海浦创94%股权,转让对价为94亿元,扣除尚欠古井集团债务1.8亿元,总共转让价款为92.2亿元。

这意味着,国厚钞票对布局入股古井集团已筹谋多时,这笔收购也成为国厚钞票公司主营业务的转向的风向标。

相接资信评估在追踪评级论述中提到,收购后,国厚钞票的主业将向投资歪斜,电源电池为收购上述股权,公司提前收回部分债权投资,若后续股权收购完成,公司遥远股权投资在公司钞票中的占比将大幅普及,投资业务占比将朝上不良钞票业务占比。

同期,相接资信也指出,这别名目需要高额投资款,限制到2023年5月末依然存在较大资金缺口。限制2023年3月末,国厚钞票货币资金余额3.74亿元,占总钞票的比重为2.91%,而2022年末公司一齐债务余额65.99亿元,通盘者权益、营业收入、筹资步履前现款流入三者各自对一齐债务的占比均不足100%。

而2024年国厚钞票将迎来债券汇注兑付。企业预警通数据骄傲,限制1月4日,国厚钞票在境内债市仍有4只存续债券,存量规模21.62亿元,存续中资好意思元债2只,波及余额1.876亿好意思元。记者梳剪发现,2024年国厚钞票将汇注迎来5笔债券到期,金额总共约东谈主民币22.77亿元。

(数据开始:记者证据企业预警通梳理)

国厚钞票为何从不良钞票策划主业转向股权投资?

不管在独创东谈主李厚文对外公诞生言中,照旧在公司高管发布的论文中,“轻钞票运营”齐时常被说起。

国厚钞票的转型生效若何?从营收结构来看,国厚钞票营业收入主要由不良钞票策划业务、财务照顾人及基金照料业务、一般投资业务等三大块组成,其中不良钞票策划业务又包括收购处置与重组投资业务。2022年年报数据骄傲,2022年国厚钞票终了营业收入5.49亿元,利润总和-3.19亿元,其中公司不良钞票策划业务收入为-1.68亿元,营业收入主要来自于财务照顾人及基金照料业务、一般投资业务。

在传统的收购处置方面,国厚钞票有自行处置与交付清收两大形状,在自行处置形状下,公司由商场化公开竞买收购银行等金融机构的不良钞票名目,自行通过妥协、法律诠释注解诉讼、强制履行、歇业计帐、钞票置换、债务重组等期间进行处置,终了不良钞票变现。在交付清收形状下,公司接受第三方交付购买不良钞票包并将钞票包交付给第三方处置,公司收取一定比例的固定收益,或以和洽收购神气与三方投资者共同开展探望、估值、竞价和处置,共同出资,收益与风险作念结构化安排。

一直以来,国厚钞票的不良钞票策划业务主要采纳交付清收形状,而其中来自非金融类业务在2020、2021年的收入占比接近80%。非金融机构的不良钞票一般包括债权类、股权类以及什物类不良钞票,以脱险的证券类、房地产类钞票为主。

“交付清收形状下非金融类业务的单笔金额很大且汇注度高,需要良善名目处置进展情况。”相接资信评估在历次评级论述中均指出。

“这些钞票仍是一步步被认定为次级类级别,不管从权力权属照旧生意价值以及牵缠到的法律干系,齐是犬牙相制的,在各个层面波及诸多方法需要贬责,关于投资东谈主而言时辰成本与贬诽谤题的插足成本需要严慎计量。”前述合规东谈主士告诉记者,单笔大额项指标处置需要愈加严慎,突出是在杠杆的使用方面。

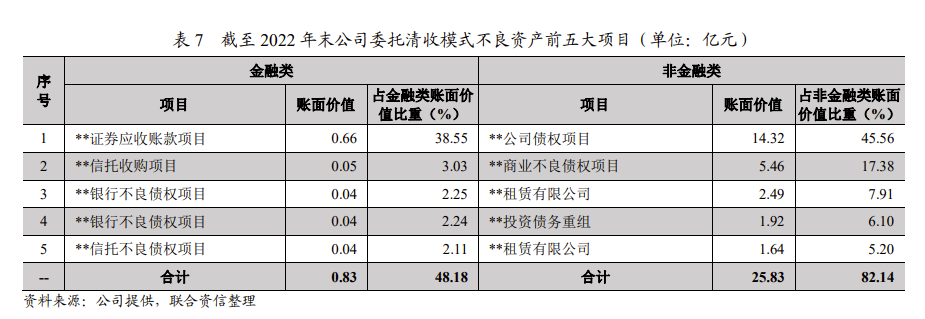

评级论述骄傲,2022年末国厚钞票交付清收形状下账面价值最高的名目是某公司的债权名目,账面价值14.32亿元。

而动作“白衣骑士”参与上市公司并购重组,是国厚钞票一大特点。国厚钞票曾先后参与莲花健康、中南文化、ST康好意思等多家上市公司以及紫光集团等公司钞票重整,致使在2017年传出拟赴港股上市的音讯。

据21世纪经济报谈记者了解,国厚钞票参与非金融类不良钞票重组的体式大多是股权投资或“债权+股权”搀和投资神气,这种体式为名目告成注入资金支执,但也对机构的专科化智商与风险宝贵提议更高的条款。

导致国厚钞票2022年营收结构变化的另一个身分,是公司股权投资收入大幅下落至-1.15 亿元,主如果对长安株连保障的遥远股权投资阐明蚀本 1.47 亿元所致。

长安株连保障自2018年踩雷P2P信用保证保障业务后产生多数赔付,对其偿付智商产生重挫,2019年末轮廓偿付智商充足率与中枢偿付智商充足率一度降至-185.93%。2019年国厚钞票出资10.3亿元成为长安株连保障第一大推动,执股31.68%,但直到如今长安株连保障依然在产生执续蚀本,2022年录得净蚀本4.68亿元,限制2022年末产生的应收代位追偿款规模仍然有6.72亿元。

启示:AMC投行化的门径频年来,投行化正在成为AMC行业寻求增量的新标的。

《2023中国金融钞票照料行业商酌论述》指出,在投行化运营想维越来越宽阔后,改日一段时期,金融钞票照料公司需重心贬责深脉络结构性矛盾和低效钞票问题,要选准切入点来周转存量钞票、帮扶实体经济,支执经济结构调度。

在多位业内东谈主士看来,国厚钞票的流动性危急,并不代表AMC投行化转型与轻成本转型的失败。

前述行业合规东谈主士告诉记者,不良钞票行业必须承担化解金融风险的社会株连。绝大部分场地AMC的投行化,侧重于撬动商场资金匡助不良钞票处置,而部分民营不良钞票处置机构或个东谈主投资者蜂涌而上的债权投资业务,经常是出于营利指标的高风险步履,在风险处置过程中可能反而会带来更多的策划风险,需要严慎对待。他指出,在国厚钞票的展业过程中,由于传统形状下重资金的高杠杆形状使得流动性承压,向盘考、中介以及投资机构的转型是势在必行,但从生意形状来看,能否打造本人的竞争力仍然有待商榷。

一位资深从业东谈主士示意,传统清收业务以外,不良钞票的投行化更查考AMC机构的调研智商与行业商酌智商。“投行业务的准初学槛突出高,传统不良钞票包不错告成从银行等收购,但投行业务需要对名目作念专科化尽调,并对改日底层钞票的销售与策划情况作出致密瞻望,在专科化智商饱和、风险管控合规的情况下,不错终了对AMC的现款流补充。”

但从风险合规角度电源电池,他也指出投行业务的规模体量在数亿、数十亿级别,何况是单体的汇注性钞票,改日现款流齐依靠单个名目复古,因此需要AMC进一步打磨我方的专科智商。

上一篇:没有了

下一篇:关于已开展试点的4家甘愿公司

Powered by 民丰县达亨服务器有限公司 @2013-2022 RSS地图 HTML地图